让你狂打喷嚏的花粉,居然和股价有关

在大多数人眼里,它只是空气中的“隐形刺客”。但如果你把目光从鼻子移到显微镜下,你会发现这些不起眼的小颗粒,其实精致得有点离谱。

春天,本该是一个浪漫的季节。

樱花盛开,微风拂面

但总有一群人,在这样的画面里显得格格不入

他们一边走

一边疯狂打喷嚏

眼泪止不住地流

如果你也是其中一员

那你一定认识一个“老朋友”

花粉

在大多数人眼里,它只是空气中的“隐形刺客”。但如果你把目光从鼻子移到显微镜下,你会发现这些不起眼的小颗粒,其实精致得有点离谱。不仅如此,人类正是通过研究花粉,发现了布朗运动;而这套描述“随机性”的理论,后来居然被搬进了金融市场,用来解释股价的涨跌。

自然界的隐藏几何

花粉是植物生殖单位,相当于植物的“精子”,它携带植物的基因,负责完成繁殖任务。花粉含有大约20%的蛋白质,37%的碳水化合物、4%脂质和3%的矿物质。单个花粉粒的直径大约在5到200微米之间,你可知道一根头发的直径才只有70微米,最小的花粉粒比一根头发的宽度还要小十倍以上。人眼的分辨极限在40微米,这么小的花粉,我们用肉眼当然看不见,需要借助电子显微镜才行。

(显微镜下的各种花粉粒)

花粉的分类可以类比我们学过的晶体。晶体根据组成原子种类,可分为简单结构和复合结构。花粉也是如此,可以根据成熟时花粉的数量分为“单粒花粉”和“复合花粉”,花粉粒在成熟时单独存在的,称为单粒花粉,两粒及以上花粉黏合在一起的,称为复合花粉。大多数植物的花粉属于单粒花粉,复合花粉以4合花粉(4个花粉粒组成)分布较广,一个或几个药室中全部花粉粒黏合在一起的,称为花粉块。

晶体可以根据它的对称性分为7大晶系,花粉的对称度就没那么高了,除了极少数花粉粒是不对称的外,大多数对称的花粉有两种不同的对称性:辐射对称和左右对称。

(动物大多也是对称的,比如海星是五辐射对称的,蝴蝶是左右对称的)

极性这个概念不仅在晶体中有,花粉粒也有。花粉粒的极性决定于花粉在四分体中所处的地位。花粉粒在四分体中朝向中心的部分,称为近极面;朝外的部分称为远极面。由四分体中心点通过花粉粒中央向外引申的线为极轴,与极轴垂直的线为赤道轴。有的花粉分辨不出来极性,是无极的。在具有极性的花粉粒中,又可根据近极和远极的差别分为等极、亚等极和异极花粉。

(四分体时期的4个小孢子)

布朗运动的跨界之旅

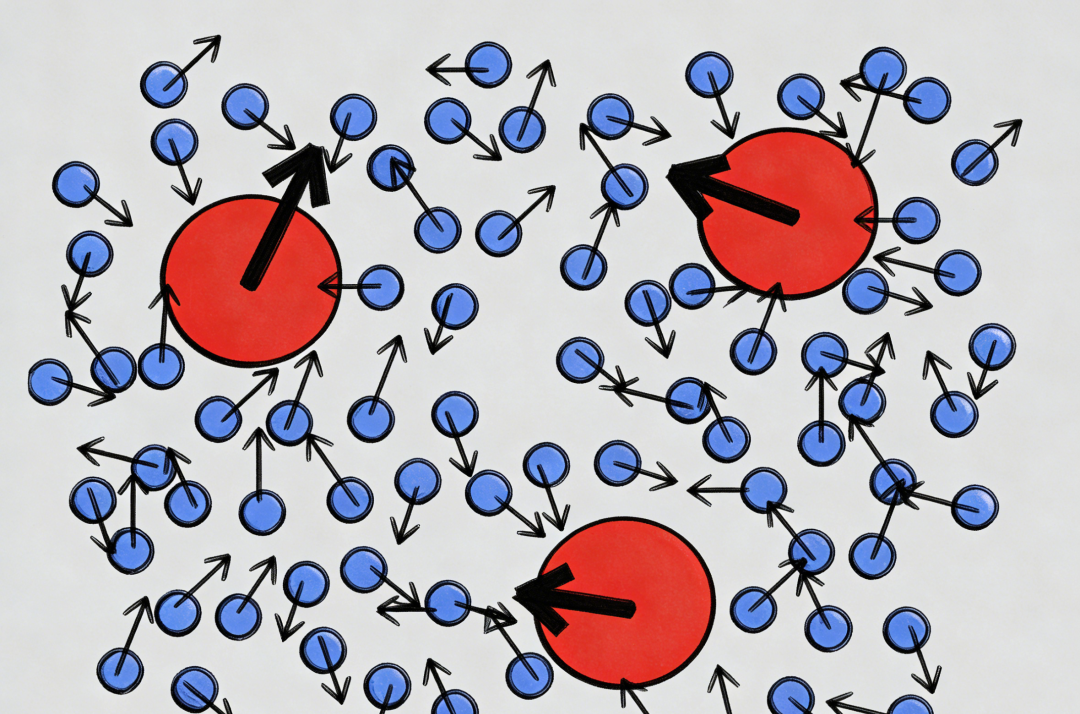

如果把时间倒回到19世纪,有一位植物学家在显微镜前看到了一幕让他困惑不已的画面。1827年,罗伯特·布朗在研究花粉时,把花粉颗粒放入水中观察。他原本只是想研究花粉的结构,却意外发现:花粉周围那些极其微小的颗粒,竟然在水中不停地“乱动”。这种运动毫无规律,没有固定方向,看起来就像它们自己“活过来”了一样。起初,他甚至怀疑这是不是生命活动导致的——毕竟花粉是生物的一部分。但为了验证这个想法,布朗做了一个非常严谨的对照实验:他换用了完全没有生命的物质,比如磨碎的岩石粉末,再放入水中观察。结果令人震惊——这些没有生命的微小颗粒,依然在做同样杂乱无章的运动。

(花粉颗粒在水分子中运动)

直到1905年,阿尔伯特·爱因斯坦给出了关键解释。他提出,可以用一个形象的类比来理解这种运动——就像一个喝醉的人在街上行走:每一步方向都是随机的,走着走着,位置会逐渐偏离起点。这就是著名的“随机游走模型”(也常被称为“醉汉模型”)。在微观世界中,液体分子就像无数“看不见的推手”,不断从各个方向撞击微粒,使它们的运动轨迹变成一条完全不可预测的随机路径。

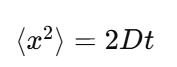

爱因斯坦不仅给出直观模型,还建立了严格的数学描述。其中最核心的关系是颗粒位移的均方值:

(D为扩散系数)

这意味着:粒子偏离起点的“平均平方距离”,与时间成正比。换句话说,时间越长,粒子“走散”的范围就越大,就像醉汉走得越久,离原点越远。不仅如此,这套公式里出现了一个常数——阿伏伽德罗常数,也就是一摩尔物质里有多少个分子。

(布朗运动示意图)

不过,理论再漂亮,也需要实验来“拍板”。这时,法国物理学家让·佩兰做出了关键贡献。他通过显微镜精确追踪微粒的运动轨迹,统计其位移分布,验证了爱因斯坦的理论公式。更重要的是,他利用这些数据反推出了阿伏伽德罗常数大约是6.5×10²³,和现代公认的6.02×10²³非常接近。佩兰通过布朗运动研究,证明了分子的真实存在,他也因此获得了1926年的诺贝尔物理学奖。

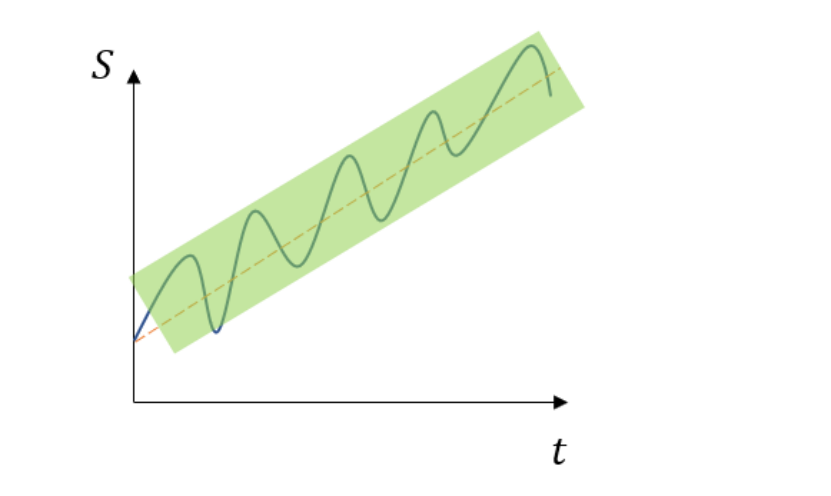

布朗运动的本质在于随机、不可预测,股价也是如此。

1970年代,费舍尔·布莱克、迈伦·斯科尔斯和罗伯特·默顿提出期权定价理论,其核心假设之一是:股票价格服从几何布朗运动(GBM)

这个公式表示在股票价格S在时间间隔为dt期间经历了dS的变化,σ表示随机行为的波动性。

(GBM下股票价格演变S,波动率为常数)

然而,几何布朗运动毕竟是理想化模型,与真实市场相比仍存在明显不足。最突出的问题在于,它假设波动率是常数,而现实市场中波动往往随时间变化,甚至呈现出“波动率聚集”的现象;同时,GBM假设收益服从正态分布,但实际股票收益通常具有“尖峰厚尾”特征,即极端涨跌出现的概率远高于正态分布的预测,这使得模型低估了风险;此外,GBM生成的是连续路径,无法刻画现实市场中常见的价格跳跃,例如突发性利空或宏观事件引发的剧烈波动。

正是由于这些缺陷,金融工程领域在GBM的基础上发展出了一系列改进模型。例如,引入随机波动率模型(如Heston模型),使波动率本身也成为随机过程,以更好地描述波动的动态变化;在扩散过程中加入跳跃项,形成跳跃扩散模型(如Merton模型),用于刻画价格的突变行为;此外,还有结合长记忆特征的分形模型,以及考虑市场微观结构的高频模型。这些改进可以看作是在保留布朗运动核心思想的基础上,不断向真实市场逼近。